Los fondos indexados son instrumentos de inversión que replican un índice del mercado —como el S&P 500— comprando automáticamente las acciones que lo componen. Warren Buffett los recomienda públicamente para la mayoría de los inversores porque ofrecen diversificación instantánea, costos bajísimos y rendimiento histórico superior al 80% de los fondos gestionados activamente.

El contenido de este artículo es exclusivamente informativo y educativo. No constituye asesoría financiera, recomendación de inversión ni oferta de compra o venta de ningún instrumento financiero. Invertir implica riesgos, incluyendo la posible pérdida del capital invertido. Consulta con un asesor financiero certificado antes de tomar decisiones de inversión. Activosrentables.com

¿Para quién es este artículo?

Esto es para ti si…

- Quieres empezar a invertir pero no tienes tiempo de analizar acciones individuales

- Tienes entre $50 y $500 USD al mes disponibles para invertir

- Vives en Colombia, México, Argentina, Perú u otro país latinoamericano y no sabes cómo acceder a mercados internacionales

- Escuchaste hablar de Buffett o del S&P 500 y quieres entender si eso aplica para ti

Esto NO es para ti si…

- Buscas hacerte rico rápido o multiplicar tu dinero en semanas

- No tienes todavía un fondo de emergencia cubierto (eso va primero)

- Necesitas el dinero en menos de 3-5 años

¿Qué son los fondos indexados y cómo funcionan?

Un fondo indexado (también llamado fondo índice o ETF de índice) es básicamente una canasta de acciones que imita el comportamiento de un índice bursátil. Si el índice sube, tu inversión sube; si baja, también baja. Simple.

El índice más famoso es el S&P 500, que agrupa las 500 empresas más grandes de Estados Unidos: Apple, Microsoft, Amazon, Google, y otras 496 compañías. Cuando compras un fondo que replica el S&P 500, estás comprando —de forma proporcional— un pedacito de cada una de esas empresas.

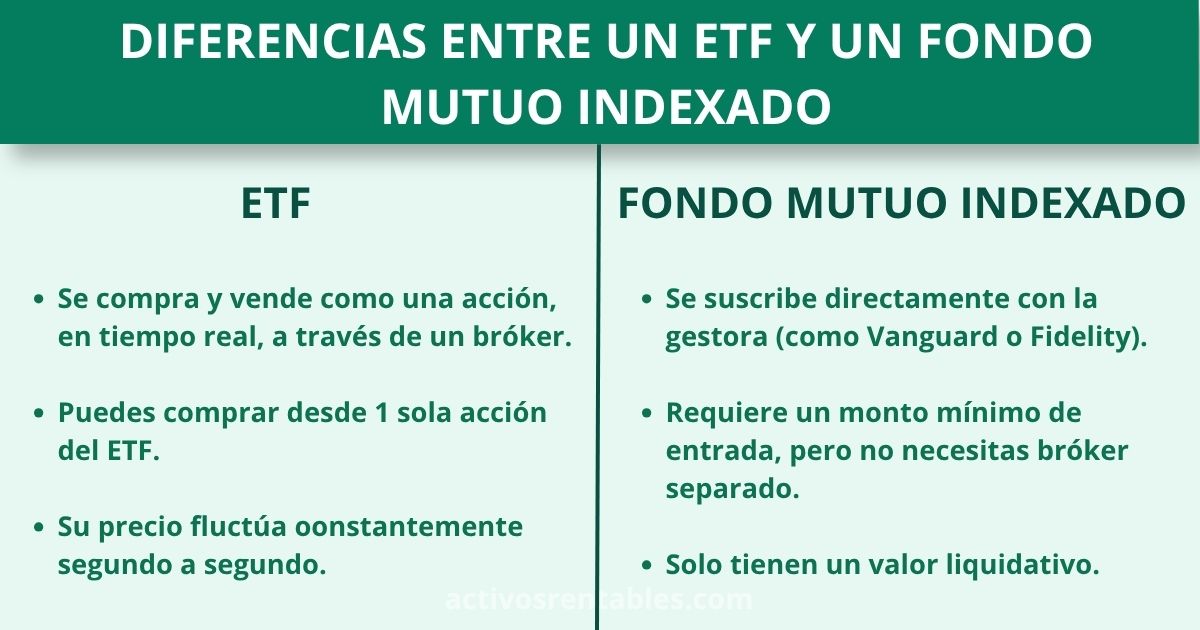

La diferencia entre un ETF y un fondo mutuo indexado

Aquí hay una distinción que muchos principiantes mezclan. Ambos pueden ser fondos indexados, pero su mecánica de compra es diferente:

- ETF (Exchange Traded Fund): se compra y vende como una acción, en tiempo real, a través de un bróker. Puedes comprar desde 1 sola acción del ETF.

- Fondo mutuo indexado: se suscribe directamente con la gestora (como Vanguard o Fidelity). Requiere un monto mínimo de entrada, pero no necesitas bróker separado.

Para la mayoría de los latinos que empiezan desde cero con brokers internacionales, los ETFs son la vía más práctica.

¿Por qué son tan baratos?

La clave del atractivo de los fondos indexados está en su comisión anual (TER o expense ratio). Un fondo gestionado activamente cobra entre 1% y 2.5% anual. Un fondo indexado como el VOO (Vanguard S&P 500 ETF) cobra apenas 0.03% anual.

En términos concretos: si tienes $10,000 invertidos, un fondo activo te cobra entre $100 y $250 al año en comisiones. El VOO te cobra $3. Esa diferencia, acumulada durante 20 o 30 años, es enorme.

Por qué Warren Buffett recomienda los fondos indexados (y qué dijo exactamente)

Buffett lleva décadas recomendando los fondos indexados, no porque sea una estrategia mediocre, sino porque reconoce que es la mejor opción para la inmensa mayoría de los inversores que no son profesionales del mercado.

En su carta anual a accionistas de Berkshire Hathaway del año 2013, escribió algo que se volvió legendario: instruyó que cuando muera, el dinero que deje para su esposa se invierta 90% en un fondo indexado del S&P 500 y 10% en bonos del gobierno. No acciones individuales. No fondos hedge. Un fondo indexado.

Y en 2008, Buffett hizo una apuesta de $1 millón de dólares: desafió a cualquier gestor de fondos a superar al S&P 500 en 10 años. Solo un gestor (Ted Seides) aceptó. Resultado: los fondos hedge promediaron un 2.96% anual; el índice S&P 500, un 7.1% anual. Buffett ganó. El fondo indexado ganó.

¿Significa que Buffett solo invierte en fondos indexados?

No, y eso es importante aclararlo. Buffett personalmente selecciona empresas concretas para Berkshire Hathaway. Pero él mismo reconoce que esa habilidad es extraordinariamente difícil de replicar y que para el inversor promedio; el que trabaja 8 horas, tiene familia y no tiene tiempo de analizar balances, los fondos indexados son la estrategia racional.

La diferencia entre lo que Buffett hace y lo que Buffett recomienda para ti es real, y vale la pena tenerla presente.

Fondos indexados vs. gestión activa: la comparativa que nadie te muestra completa

He visto muchos artículos que presentan esta comparativa de forma sesgada hacia uno u otro lado. Voy a intentar ser lo más honesto posible:

| Criterio | Fondo Indexado | Fondo Gestión Activa |

| Comisión anual promedio | 0.03% – 0.20% | 0.75% – 2.50% |

| Rendimiento a 10+ años (promedio) | Supera al 80-90% de fondos activos | Depende del gestor |

| Esfuerzo del inversor | Mínimo (compra y espera) | Requiere seguimiento |

| Diversificación | Alta (500 empresas con 1 ETF) | Variable |

| Acceso desde LATAM | Fácil (brokers internacionales) | Limitado (gestoras extranjeras) |

| Liquidez | Alta (se vende en segundos) | Depende del fondo |

| Transparencia | Total (sabes qué tienen) | Parcial (informes periódicos) |

El dato que más pesa: según el informe SPIVA de S&P Global, el 92% de los fondos de renta variable estadounidense gestionados activamente tuvieron peor rendimiento que el S&P 500 en los últimos 15 años (datos a 2023). No es un argumento de fe: es estadística.

¿Hay gestores activos que baten al mercado? Sí. ¿Puedes identificarlos de antemano con fiabilidad? La evidencia dice que no.

Cómo invertir en fondos indexados desde Latinoamérica: paso a paso

Aquí es donde la mayoría de guías se quedan cortas: te explican qué son los fondos indexados pero no cómo acceder a ellos viviendo en Colombia, México, Perú o Argentina. Voy a intentar cubrir eso con más detalle.

- Abre una cuenta en un bróker internacional con acceso a ETFs estadounidenses

Las opciones más comunes para latinos son Interactive Brokers (el más completo, acepta casi todos los países de LATAM), Tastytrade, y para algunos países también Charles Schwab. Cada uno tiene sus propios requisitos de verificación KYC y mínimos.

- Verifica tu identidad y transfiere fondos

El proceso de onboarding tarda entre 3 y 10 días hábiles. Necesitas pasaporte o cédula, comprobante de domicilio y en algunos casos declaración de origen de fondos. La transferencia puede hacerse por SWIFT desde tu banco local (ten en cuenta los costos de transferencia, que varían mucho por banco y país).

- Decide cuánto vas a invertir y con qué frecuencia

El dollar-cost averaging (DCA) o promediación del costo es la estrategia más recomendada para principiantes: invertir una cantidad fija cada mes, independientemente de si el mercado está arriba o abajo. Esto reduce el riesgo de comprar todo en el peor momento.

- Elige tu ETF indexado

Los tres más populares para principiantes que invierten en el S&P 500 son:

- VOO (Vanguard S&P 500 ETF) — expense ratio: 0.03%

- IVV (iShares Core S&P 500 ETF) — expense ratio: 0.03%

- SPY (SPDR S&P 500 ETF Trust) — expense ratio: 0.09%, mayor liquidez

- Compra y configura aportes automáticos si el bróker lo permite

Interactive Brokers permite órdenes programadas. La clave es hacer del aporte algo automático para no depender de la disciplina en el momento.

Si quieres entender mejor cuánto dinero necesitas para dar el primer paso, este análisis sobre cuánto dinero necesitas para empezar a invertir desglosa los mínimos reales por plataforma.

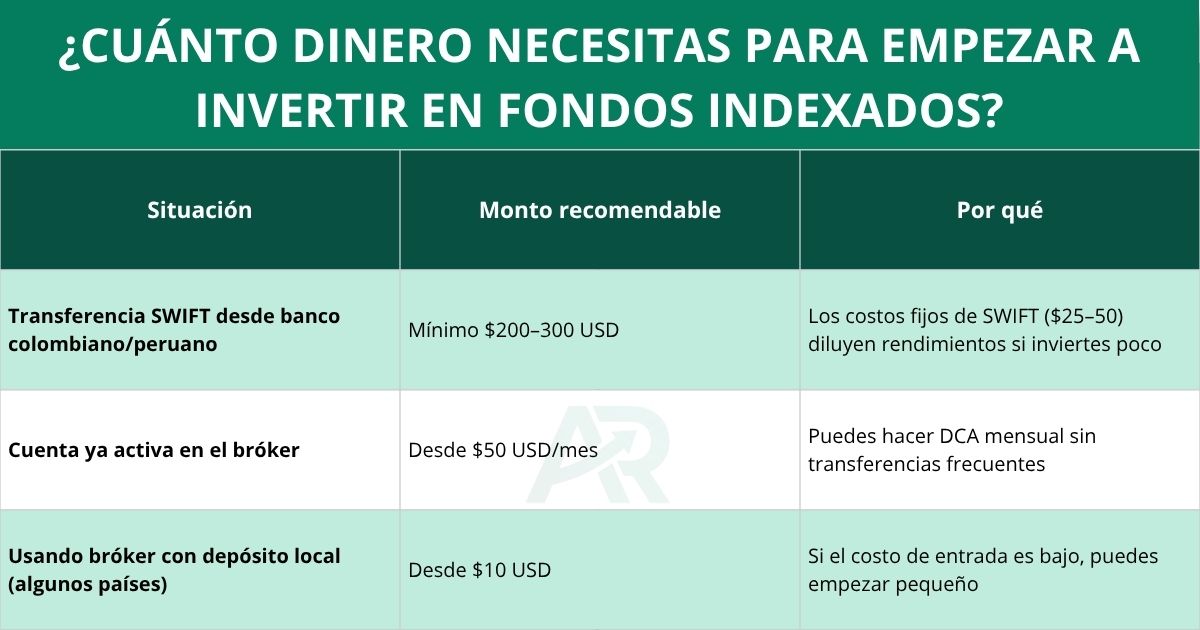

¿Cuánto dinero necesitas para empezar a invertir en fondos indexados?

La respuesta corta: con muchos brokers hoy puedes empezar con desde $1 USD si permiten fracciones de acción (fractional shares). La respuesta más honesta: lo que importa no es el mínimo técnico, sino el mínimo que tiene sentido dado el costo de la transferencia desde LATAM.

| Situación | Monto recomendable | Por qué |

| Transferencia SWIFT desde banco colombiano/peruano | Mínimo $200–300 USD | Los costos fijos de SWIFT ($25–50) diluyen rendimientos si inviertes poco |

| Cuenta ya activa en el bróker | Desde $50 USD/mes | Puedes hacer DCA mensual sin transferencias frecuentes |

| Usando bróker con depósito local (algunos países) | Desde $10 USD | Si el costo de entrada es bajo, puedes empezar pequeño |

Una cosa que me parece crítica mencionar: antes de invertir un solo dólar en fondos indexados, necesitas tener un fondo de emergencia. Si tienes una emergencia y debes vender tus ETFs en el peor momento, pierdes la ventaja de la inversión a largo plazo.

Si todavía no tienes ese colchón, esta guía sobre cómo crear un fondo de emergencia te explica exactamente cuánto necesitas y dónde guardarlo.

Los mejores fondos indexados para principiantes latinos en 2025

No voy a darte una lista de 20 opciones porque eso solo genera más confusión. Voy a decirte lo que yo revisaría primero si empezara de cero hoy.

Para exposición al mercado estadounidense (S&P 500)

- VOO — El referente. Expense ratio de 0.03%, uno de los ETFs más grandes del mundo. Apto para largo plazo.

- IVV — Idéntico en resultado al VOO. Buena alternativa si tu bróker no ofrece uno de los dos.

Para diversificación global

- VT (Vanguard Total World Stock ETF) — Incluye mercados desarrollados y emergentes. Expense ratio: 0.07%. Para quienes no quieren apostar solo a EE.UU.

- VXUS — Complementa al VT si ya tienes exposición a EE.UU. y quieres agregar el resto del mundo.

Para los más conservadores: fondos con bonos incluidos

- VBAL (Vanguard Balanced ETF Portfolio, disponible en Canadá) — Mezcla 60% renta variable / 40% renta fija automáticamente.

- AOM (iShares Core Moderate Allocation ETF) — Similar distribución, disponible en brokers con acceso a EE.UU.

Advertencia importante: algunos ETFs europeos similares (como los UCITS de iShares o Vanguard) están pensados para residentes en Europa. Desde LATAM, generalmente tendrás mejor acceso a los ETFs listados en mercados estadounidenses (NYSE o NASDAQ).

Errores comunes al invertir en fondos indexados que debes evitar

He analizado patrones comunes entre inversores principiantes de LATAM, y estos son los errores que más aparecen. Si quieres profundizar más, este artículo sobre errores al invertir cubre muchos más casos con detalle.

Error 1: Invertir sin fondo de emergencia

Ya lo mencioné arriba pero vale repetirlo: si inviertes dinero que puedes necesitar pronto, el mercado te forzará a vender en el peor momento. Los mercados caen 20-40% con cierta regularidad. Necesitas aguantar esas caídas sin vender.

Error 2: Revisar el portafolio diariamente

Revisar tu portafolio cada día es la forma más rápida de tomar decisiones emocionales malas. Un fondo indexado está diseñado para crecer en horizontes de 10-20 años. La volatilidad diaria es ruido.

Error 3: Vender en los momentos de pánico

En 2020, el mercado cayó un 34% en pocas semanas por el COVID. Quienes vendieron en pánico se perdieron la recuperación más rápida de la historia. Quienes mantuvieron, recuperaron y superaron sus niveles previos en menos de 6 meses.

Error 4: Perseguir el fondo del momento

Cada año hay un sector o un fondo que lideró los rendimientos. Comprar ese fondo porque ya subió mucho es como conducir mirando el espejo retrovisor. La rotación sectorial es impredecible y los fondos temáticos pueden ser volátiles.

Error 5: No entender los impuestos sobre ganancias

Dependiendo de tu país, las ganancias de capital en ETFs pueden estar sujetas a impuestos. En Colombia, por ejemplo, los rendimientos de inversiones en el exterior deben declararse en renta. No es un tema para ignorar: consulta con un contador local antes de empezar a escala.

Preguntas frecuentes sobre fondos indexados

¿Qué fondos indexados recomienda Warren Buffett?

Buffett recomienda específicamente fondos que repliquen el S&P 500 con comisiones bajas. En sus cartas menciona directamente a Vanguard. Los ETFs que más se alinean con esa recomendación son VOO e IVV, ambos con expense ratio de 0.03% anual y accesibles desde LATAM a través de brokers internacionales.

¿Cuánto gana un fondo indexado al año?

El rendimiento histórico del S&P 500 es de aproximadamente un 10% anual promedio antes de inflación y entre 7% y 8% ajustado por inflación (datos de los últimos 90 años). Eso no garantiza que el próximo año será igual, pero es el mejor referente histórico disponible. Los años individuales varían enormemente: puede ser +30% o -20%.

¿Puedo perder todo mi dinero con un fondo indexado?

Para perder todo, necesitarías que las 500 empresas más grandes de EE.UU. quiebren simultáneamente. Eso no ha ocurrido en más de 100 años de historia bursátil. Lo que sí puede ocurrir es que tu portafolio caiga 30-40% temporalmente en momentos de crisis. La clave es el horizonte temporal: ningún período de 15+ años en el S&P 500 ha terminado en negativo hasta la fecha.

¿Cómo tributan los fondos indexados en Colombia?

Las ganancias de capital por inversiones en el exterior deben declararse en la declaración de renta como rentas de capital del exterior. La tarifa depende de tu rango de ingresos. Adicionalmente, los dividendos que distribuyan los ETFs estadounidenses están sujetos a retención en la fuente del 30% que aplica EE.UU. a no residentes (aunque hay convenios con algunos países). Consulta con un contador certificado: no es un tema para improvisar.

¿Qué pasa si Interactive Brokers quiebra?

Interactive Brokers es miembro de SIPC (Securities Investor Protection Corporation), que protege hasta $500,000 en valores en caso de liquidación del bróker. Además, IBKR separa los activos de clientes de los activos propios del bróker. Es un riesgo real pero mitigado, y IBKR es uno de los brokers más sólidos del mercado.

¿Es mejor invertir en fondos indexados o en criptomonedas?

Son instrumentos completamente distintos con perfiles de riesgo incomparables. Los fondos indexados están respaldados por empresas reales con flujos de caja. Las criptomonedas son activos especulativos de alta volatilidad sin respaldo de flujos. Pueden coexistir en un portafolio, pero mezclarlos como si fueran alternativas equivalentes es un error conceptual.

¿Los fondos indexados pagan dividendos?

Depende del ETF. El VOO y el SPY distribuyen dividendos trimestralmente. Otros ETFs como el VOOG reinvierten los dividendos automáticamente (acumulativos). Para inversores a largo plazo en LATAM, generalmente los ETFs acumulativos son más eficientes fiscalmente, aunque el acceso a ellos puede ser más limitado.

Reflexión final

Los fondos indexados no son glamurosos. No hay una historia emocionante que contar en una cena sobre «el ETF que compré». No hay el subidón de adivinar correctamente una acción individual ni la adrenalina de operar activamente.

Pero la riqueza real, la que construye patrimonio a lo largo de décadas, rara vez es glamurosa. La estrategia que Buffett recomienda es aburrida por diseño: compra el mercado, paga las mínimas comisiones posibles, mantén el rumbo y no vendas cuando todo cae. Eso es todo.

La buena noticia para un inversor en Latinoamérica es que hoy tienes acceso a los mismos instrumentos que usan los grandes inversores institucionales del mundo. La barrera ya no es tecnológica ni financiera. La barrera principal es el conocimiento y la disciplina.

Si este es tu punto de partida y quieres entender el panorama completo de cómo construir una estrategia de inversión desde cero en LATAM, te recomiendo leer nuestra análisis del curso Invirtiendo Desde Cero de Sebastián Celis, que cubre exactamente ese proceso de forma estructurada.

Aviso de afiliados: algunos de los enlaces en esta guía son enlaces de afiliado. Si realizas una compra a través de ellos, podemos recibir una comisión sin costo adicional para ti. Esto nunca influye en nuestras recomendaciones, solo enlazamos productos que hemos probado o analizado en profundidad.

ActivosRentables.com — Construye activos digitales que trabajen para ti.