Los errores al invertir más comunes son: no tener fondo de emergencia previo, invertir sin objetivo claro, dejarse llevar por el pánico o la euforia, diversificar mal y no entender lo que se compra. Cualquiera puede caer en ellos, incluso gente con estudios financieros. Aquí te explico cada uno con ejemplos reales y qué hacer diferente.

El contenido de este artículo es exclusivamente informativo y educativo. No constituye asesoría financiera, recomendación de inversión ni oferta de compra o venta de ningún instrumento financiero. Invertir implica riesgos, incluyendo la posible pérdida del capital invertido. Los resultados pasados no garantizan resultados futuros. Consulta con un asesor financiero certificado antes de tomar decisiones de inversión. Activosrentables.com

¿Para quién es este artículo?

Esto es para ti si…

- Estás empezando a invertir o llevas poco tiempo haciéndolo.

- Ya has invertido pero sientes que algo no está funcionando bien.

- Quieres entender por qué la mayoría de inversores novatos pierde dinero en los primeros años.

Esto NO es para ti si…

- Buscas una fórmula mágica para hacerte rico rápido.

- Ya tienes más de 10 años de experiencia activa en mercados.

Por qué los errores al invertir cuestan más de lo que crees

He conversado con decenas de personas que empezaron a invertir con entusiasmo y terminaron perdiendo dinero, no porque los mercados fueran inevitablemente en su contra, sino por decisiones evitables. Eso es lo que más me frustra de este tema: la mayoría de errores al invertir no tienen que ver con mala suerte. Tienen que ver con falta de preparación.

El costo real de estos errores es doble. Primero, el económico obvio: dinero perdido. Pero hay uno más silencioso y quizás más dañino: perder la confianza y abandonar la inversión por años, justo cuando el tiempo compuesto estaría trabajando a tu favor.

Un dato que ilustra esto bien: el inversor promedio en fondos de renta variable obtuvo históricamente entre 2 y 3 puntos porcentuales menos que el propio fondo en el que invirtió, según estudios de Dalbar. La razón: compra cuando el mercado sube (euforia) y vende cuando baja (pánico). Es casi siempre el mismo patrón.

Veamos cada error en detalle.

Error #1 al invertir: entrar sin fondo de emergencia

Este es, sin exageración, el error que más consecuencias tiene para inversores latinoamericanos. Y es el que más fácil se pasa por alto porque nadie quiere hablar de la parte aburrida antes de la parte emocionante.

El escenario típico: alguien ahorra 500 dólares, lee sobre ETFs o criptomonedas, los invierte todos, y tres meses después pierde su trabajo o tiene un gasto médico inesperado. ¿Qué hace? Retirar la inversión, probablemente en pérdida, porque no tiene de dónde más sacar el dinero.

La regla es simple, pero innegociable: antes de invertir un solo peso, necesitas tener entre 3 y 6 meses de gastos esenciales en una cuenta de fácil acceso y sin riesgo de perder valor.

¿Cuánto debería tener en mi fondo de emergencia?

Depende de tu estabilidad de ingresos. Si tienes empleo formal estable, 3 meses puede ser suficiente. Si eres independiente, freelancer, o tu sector es volátil, apunta a 6 meses mínimo.

Ejemplo concreto: si tus gastos esenciales mensuales son $800 (renta, comida, servicios, transporte básico), tu fondo de emergencia debería estar entre $2,400 y $4,800 guardados antes de ver mercados.

Si aún no tienes ese colchón financiero, te recomiendo leer primero Cómo crear un fondo de emergencia. Es el paso real antes de invertir.

Error #2 al invertir: no saber por qué estás invirtiendo

Suena filosófico, pero es completamente práctico. Muchas personas invierten porque «es lo que hay que hacer» o porque alguien en redes lo está haciendo, sin tener claro para qué quieren ese dinero ni cuándo lo van a necesitar.

Esto importa porque el horizonte temporal cambia completamente qué deberías tener en tu portafolio. No es lo mismo invertir para dentro de 2 años (comprar una vivienda, por ejemplo) que para dentro de 20 (jubilación). Si metes dinero que necesitas en 2 años en activos volátiles, estás apostando, no invirtiendo.

Cómo definir tu objetivo de inversión en 3 pasos

- Establece para qué quieres el dinero: vivienda, educación, jubilación, libertad financiera, colchón extra.

- Define cuándo lo necesitarás: menos de 3 años (corto plazo), 3-10 años (mediano), más de 10 (largo plazo).

- Define cuánta volatilidad puedes tolerar sin entrar en pánico: si ver tu portafolio caer un 30% te quitaría el sueño, necesitas activos más conservadores.

Con estas tres respuestas puedes armar una estrategia coherente. Sin ellas, estás navegando sin brújula.

Error #3: tomar decisiones de inversión por emoción

Este es el error más humano de todos. Y el más costoso, estadísticamente.

La euforia hace que compremos cuando todo sube (generalmente cerca de máximos). El miedo hace que vendamos cuando todo baja (generalmente cerca de mínimos). Compramos caro, vendemos barato, y luego nos preguntamos por qué no funciona.

Ejemplo real: en noviembre de 2021, Bitcoin estaba cerca de $68,000. Millones de personas compraron en ese momento por el entusiasmo colectivo. Un año después, cotizaba cerca de $16,000. Muchos vendieron ahí, asustados. Quienes mantuvieron paciencia vieron una recuperación significativa posteriormente. La emoción en ambos momentos fue el enemigo.

Estrategias concretas para no dejarte llevar por el pánico o la euforia

- Automatiza tus aportes: invierte una cantidad fija cada mes sin mirar el precio. Este enfoque se llama Dollar Cost Averaging (DCA) y elimina la tentación de timing.

- Define por escrito tu estrategia antes de invertir, incluyendo qué harás si el mercado cae 20%, 40% o más.

- Evita revisar tu portafolio diariamente. Una revisión mensual es más que suficiente para la mayoría.

- Desconéctate de las noticias financieras alarmistas. La mayoría genera ruido, no señales útiles.

Error #4 al invertir: diversificación mal entendida

Todos hemos escuchado «no pongas todos los huevos en la misma canasta». El problema es que muchos lo interpretan mal y terminan con una diversificación que no protege realmente.

Hay dos errores opuestos aquí. Primero: concentración excesiva: poner el 80% del portafolio en una sola acción, crypto, o sector porque «confías mucho» en ello. Segundo: diversificación inútil: comprar 15 ETFs distintos que básicamente replican el mismo índice. Tienes muchos instrumentos pero poca diversificación real.

Qué es diversificar bien (con ejemplos)

Una diversificación efectiva abarca al menos tres dimensiones:

- Clases de activos distintos: acciones, bonos, inmuebles (REITs), efectivo.

- Geografías distintas: no solo tu país o solo EE.UU. Mercados desarrollados y emergentes.

- Sectores distintos: tecnología, salud, consumo básico, energía, financiero.

Un portafolio de tres ETFs bien elegidos puede estar mejor diversificado que uno con 20 acciones del mismo sector. La cantidad no garantiza diversificación.

Si estás pensando en cuánto capital necesitas para diversificar correctamente desde el principio, este artículo te ayudará: 👉 ¿Cuánto dinero necesitas para empezar a invertir?

Error #5: invertir en lo que no entiendes

Warren Buffett tiene una regla que lleva décadas repitiendo: nunca inviertas en un negocio que no puedas explicar con claridad. Aplica igual para cualquier activo.

He visto personas invertir en proyectos DeFi, tokens de videojuegos, y estructuras de derivados complejas sin entender el mecanismo básico de cómo ganarían o perderían dinero. Cuando algo va mal, no saben ni por qué pasó.

Esto no significa que debas estudiar finanzas por años antes de invertir. Significa que antes de poner dinero en algo, deberías poder responder:

- ¿Cómo gana valor este activo?

- ¿Cuáles son los principales riesgos?

- ¿Bajo qué circunstancias podría perder todo o la mayor parte?

- ¿Quién está detrás de este proyecto o empresa?

Si no puedes responder estas cuatro preguntas, no estás listo para poner dinero ahí. Empieza por instrumentos más simples y bien documentados: fondos indexados, ETFs de índices amplios, o cuentas de ahorro de alto rendimiento mientras aprendes.

El curso Invirtiendo Desde Cero de Sebastián Celis es una opción que he analizado en detalle y que está específicamente diseñada para que inversores latinos entiendan los fundamentos antes de arriesgar capital. Vale la pena revisarlo si quieres una base sólida.

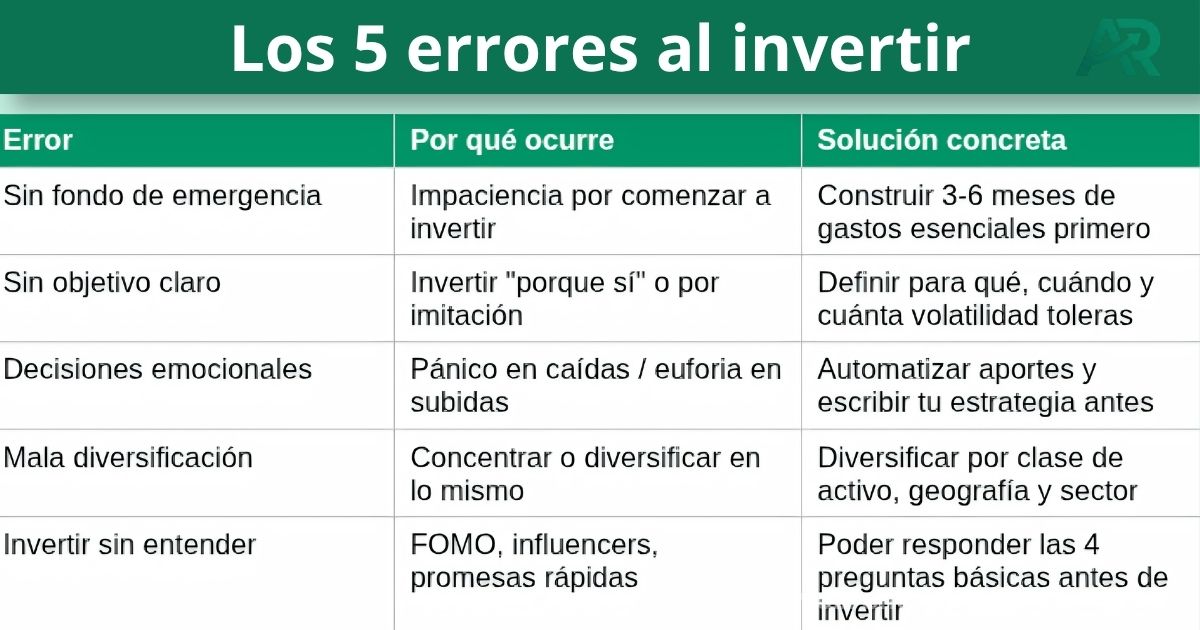

Tabla resumen: los 5 errores al invertir y sus antídotos

| Error | Por qué ocurre | Solución concreta |

| Sin fondo de emergencia | Impaciencia por comenzar a invertir | Construir 3-6 meses de gastos esenciales primero |

| Sin objetivo claro | Invertir «porque sí» o por imitación | Definir para qué, cuándo y cuánta volatilidad toleras |

| Decisiones emocionales | Pánico en caídas / euforia en subidas | Automatizar aportes y escribir tu estrategia antes |

| Mala diversificación | Concentrar o diversificar en lo mismo | Diversificar por clase de activo, geografía y sector |

| Invertir sin entender | FOMO, influencers, promesas rápidas | Poder responder las 4 preguntas básicas antes de invertir |

Preguntas frecuentes sobre errores al invertir

¿Cuál es el error más común al invertir dinero por primera vez?

El error más común al invertir por primera vez es no tener un fondo de emergencia antes de comenzar. Esto obliga al inversor a retirar su dinero en momentos desfavorables cuando surge un imprevisto, asegurando pérdidas que podrían haberse evitado con una reserva de 3 a 6 meses de gastos básicos.

¿Por qué la mayoría de la gente pierde dinero invirtiendo?

La mayoría pierde dinero por decisiones emocionales: compran activos cuando están en máximos históricos impulsados por la euforia y los venden en mínimos por miedo. Estudios muestran que el inversor promedio obtiene entre 2 y 3 puntos menos de rentabilidad que los fondos en los que invierte, precisamente por este comportamiento reactivo.

¿Es malo diversificar demasiado?

Sí, la sobrediversificación puede ser tan perjudicial como la concentración. Si tienes 20 ETFs que rastrean índices similares, no estás realmente diversificado: estás pagando más comisiones y complicando tu portafolio sin reducir el riesgo real. Una diversificación efectiva abarca clases de activos, geografías y sectores distintos, no simplemente más instrumentos.

¿Cuánto dinero se necesita para empezar a invertir sin cometer errores?

No existe una cantidad mínima mágica, pero sí un orden correcto: primero el fondo de emergencia, luego comenzar a invertir con lo que puedas aportar consistentemente cada mes, aunque sean $50 o $100. El monto importa menos que los hábitos y la estrategia. Lo que sí requiere más capital es una diversificación efectiva entre múltiples activos.

¿Qué hago si ya cometí estos errores al invertir?

Primero, no tomes decisiones precipitadas para «recuperar» lo perdido rápidamente: ese es el origen de nuevos errores. Evalúa tu situación actual con calma, construye el fondo de emergencia si no lo tienes, y define una estrategia clara antes de seguir. Las pérdidas pasadas no se recuperan con impulsividad, sino con disciplina y tiempo.

¿Invertir en criptomonedas es un error?

No necesariamente, pero sí lo es invertir en criptomonedas sin entenderlas o con dinero que no puedes permitirte perder. Las criptos son activos de alta volatilidad con fundamentos muy distintos a las acciones o los bonos. Si no puedes explicar cómo funciona el activo que compras ni tolerar una caída del 70-80% sin vender en pánico, entonces representa un error para tu perfil actual.

Conclusión: los errores al invertir son evitables, no inevitables

Lo que más me llama la atención de estos cinco errores es que ninguno requiere inteligencia financiera avanzada para evitarlos. Requieren orden, paciencia y honestidad con uno mismo sobre lo que sabe y lo que no.

La inversión no es un camino lineal. Habrá momentos donde el mercado te pondrá a prueba emocionalmente, donde verás a otros «ganando más rápido» con estrategias que no entiendes, y donde la tentación de cambiar de rumbo será real. La diferencia entre quienes construyen patrimonio a largo plazo y quienes no no está en haber encontrado el activo perfecto. Está en haber evitado los errores que destruyen el capital acumulado.

Si estás comenzando, mi recomendación práctica es simple: resuelve primero lo básico (fondo de emergencia, objetivo claro, entiende lo que compras), y construye desde ahí. No hay atajos que valgan la pena a largo plazo.

Si quieres entender mejor el marco completo antes de tu primera inversión, la revisión de Invirtiendo Desde Cero que publiqué, puede darte una perspectiva útil sobre cómo estructurar ese aprendizaje.

Aviso de afiliados: algunos de los enlaces en esta guía son enlaces de afiliado. Si realizas una compra o registro a través de ellos, podemos llegar a recibir una comisión sin costo adicional para ti. Esto nunca influye en nuestras recomendaciones, solo enlazamos productos y plataformas que hemos analizado en profundidad. Activosrentables.com