Antes de pensar en invertir en la bolsa, criptomonedas o cualquier otro activo, necesitas un fondo de emergencia. Esta reserva de dinero equivale a 3-6 meses de tus gastos esenciales y debe estar disponible inmediatamente en una cuenta segura. Sin este colchón financiero, cualquier imprevisto te obligará a vender inversiones en el peor momento o endeudarte a tasas altísimas.

El contenido de este artículo es exclusivamente informativo y educativo. No constituye asesoría financiera, recomendación de inversión ni oferta de compra o venta de ningún instrumento financiero. Invertir implica riesgos, incluyendo la posible pérdida del capital invertido. Los resultados pasados no garantizan resultados futuros. Consulta con un asesor financiero certificado antes de tomar decisiones de inversión. Activosrentables.com

¿Para quién es este artículo?

Esto es para ti si…

✅ Quieres empezar a invertir pero no sabes si ya estás preparado

✅ Vives con la ansiedad de no tener ahorros para imprevistos

✅ Has tenido que endeudarte (o usar tu tarjeta de crédito) por emergencias

✅ Cobras en pesos/soles/bolívares y buscas estabilidad antes que rentabilidad

✅ Estás cansado de consejos genéricos que no aplican a tu realidad latina

Esto NO es para ti si…

❌ Ya tienes 6+ meses de gastos ahorrados y solo buscas dónde invertir

❌ Prefieres «consejos rápidos» sin entender el razonamiento detrás

❌ Esperas fórmulas mágicas sin esfuerzo ni disciplina

Qué es un fondo de emergencia (y por qué importa más que invertir)

Un fondo de emergencia es dinero líquido y disponible que tienes reservado exclusivamente para situaciones imprevistas: pérdida de empleo, emergencia médica, reparación urgente del auto, o cualquier gasto que no puedas cubrir con tu ingreso mensual.

No es dinero para vacaciones. No es para «aprovechar» una oferta. No es para invertir cuando «veas una oportunidad». Es literalmente para emergencias.

¿Por qué insisto tanto en esto antes de invertir? Porque he visto a decenas de personas que empezaron a invertir sin este colchón y terminaron vendiendo acciones o ETFs en pérdida para pagar un imprevisto. Peor aún: vi gente endeudándose al 40-60% anual (tarjetas de crédito) mientras tenía dinero «bloqueado» en inversiones que no podía tocar sin perder.

La regla es brutal pero clara: sin fondo de emergencia, cualquier inversión se convierte en un riesgo innecesario.

👉 En este artículo menciono que el orden financiero correcto es: eliminar deudas tóxicas → construir fondo de emergencia → invertir. Saltarte pasos te costará dinero y tranquilidad.

¿Qué NO es un fondo de emergencia?

No es una inversión: Buscar rentabilidad aquí es un error. Prioriza liquidez y seguridad.

No es tu cuenta de ahorros general: Debe estar separado mentalmente (e idealmente físicamente) de tu dinero cotidiano.

No está en acciones, criptos o plazo fijo: Si no puedes retirarlo en 24-48 horas sin penalización, no califica.

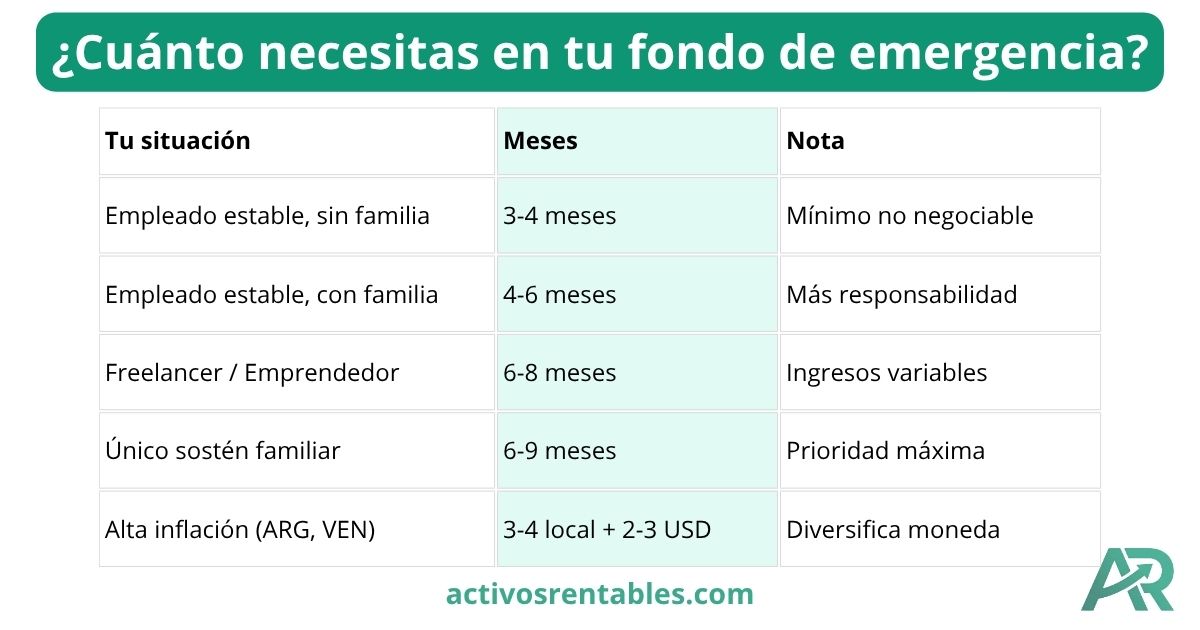

Cuánto dinero necesitas en tu fondo de emergencia según tu situación

La regla general dice 3 a 6 meses de gastos esenciales. Pero eso es genérico y probablemente hayas leído esta frase en 20 artículos diferentes sin que nadie te explique cómo aplicarla a tu contexto.

Aquí va mi criterio basado en experiencia real con personas de diferentes países latinos:

Si eres empleado estable (relación de dependencia)

4-5 meses de gastos es suficiente. Tienes ingresos predecibles, beneficios laborales, y en caso de despido probablemente recibirás indemnización.

Si eres freelancer, monotributista o trabajas por cuenta propia

6-8 meses mínimo. Tus ingresos fluctúan, no tienes indemnización, y conseguir nuevos clientes puede tomar tiempo. He estado en esta situación y créeme: cada mes extra de colchón te permite decir «no» a proyectos que no te convienen.

Si eres el único sostén familiar

6-9 meses. La presión es mayor y la responsabilidad también. No puedes darte el lujo de improvisar.

Si vives en un país con alta inflación (Argentina, Venezuela, Turquía)

Aquí la cosa se complica. La tentación es «invertir todo para protegerte de la inflación», pero te digo algo que no es popular: sigues necesitando 3-4 meses en moneda local + 2-3 meses en dólares físicos o stablecoins.

¿Por qué? Porque no todas las emergencias te permiten esperar a vender un activo o hacer una transferencia internacional. He visto gente con portafolios «diversificados» que no podía pagar un dentista urgente porque todo estaba en brokers que tardan 3-5 días en transferir.

Tabla de referencia rápida

| Tu situación | Meses recomendados | Comentarios |

|---|---|---|

| Empleado estable, sin dependientes | 3-4 meses | Básico, no negociable |

| Empleado estable, con familia | 4-6 meses | Más responsabilidades = más colchón |

| Freelancer/Emprendedor | 6-8 meses | Ingresos variables requieren más protección |

| Monotributista con clientes recurrentes | 5-6 meses | Punto medio razonable |

| Único sostén familiar | 6-9 meses | Prioridad máxima |

| Alta inflación (ARG, VEN) | 3-4 meses local + 2-3 USD | Diversificación de moneda crítica |

Cómo calcular tus «gastos esenciales»: suma SOLO lo que no puedes eliminar si perdieras tu ingreso mañana: alquiler/hipoteca, servicios básicos, comida, transporte mínimo, medicamentos. No incluyas Netflix, gym, salidas, ropa nueva.

Si quieres saber cuánto dinero necesitas para empezar a invertir 👉 este artículo complementa perfecto después de tener tu fondo listo.

Dónde guardar tu fondo de emergencia: opciones por país

Esta es probablemente la pregunta que más recibo, y la respuesta NO es «debajo del colchón» ni «en acciones que puedes vender rápido».

Los requisitos no negociables para donde guardes tu fondo:

Liquidez inmediata (retiras en máximo 48 horas)

Cero riesgo de pérdida de capital (nada de inversiones volátiles)

Accesible sin penalización (sin costos por retiro anticipado)

Opciones por país (análisis honesto)

Argentina

Cuenta remunerada en pesos: Banco Galicia, Brubank, Ualá ofrecen tasas que mitigan algo la inflación. Úsala para 2-3 meses de gastos locales.

Dólares físicos en caja de seguridad: Para otros 2-3 meses. Sí, es anacrónico, pero funciona cuando los bancos limitan extracciones.

Stablecoins (USDC/DAI) en billetera autocustodiada: Solo si realmente entiendes cómo funcionan. No es para tu primer fondo de emergencia.

Evita: Plazo fijo UVA (penaliza retiros anticipados), FCI de money market (pueden tardar días), dólar MEP (volatilidad diaria).

México

Cuenta de ahorro en CETES directo: Liquidez diaria, rendimiento decente (10-11% anual en 2024), respaldo gubernamental.

Cuenta de ahorro en banco tradicional: BBVA, Banorte tienen opciones con rendimiento bajo pero acceso inmediato.

Pagarés bancarios a 28 días: Solo si estás 100% seguro de que no necesitarás el dinero en ese período.

Evita: Sofipos sin regulación, «inversiones garantizadas» que prometen 15%+, criptos.

Colombia

Cuenta de ahorros tradicional: Bancolombia, Davivienda. Rendimiento bajo pero cero complicaciones.

Nequi/Daviplata: Para el dinero que necesitas acceder inmediatamente desde el celular.

CDTs a 30 días: Solo si tienes certeza de no tocar ese dinero por un mes.

Evita: Fondos de inversión colectiva (tienen costos de salida), cuentas en dólares (restricciones de retiro).

Perú

Cuenta de ahorros en soles: Interbank, BCP, BBVA. Acceso inmediato, app funcional.

Cuenta en dólares: Útil para parte del fondo si tus gastos están parcialmente dolarizados.

Fondos mutuos de corto plazo: Solo la parte del fondo que estás seguro no tocarás por 2-3 meses mínimo.

Evita: Depósitos a plazo con penalización, billeteras digitales sin respaldo bancario.

Chile

Cuenta corriente o vista: Banco de Chile, Santander, BCI. Liquidez total.

Cuenta 2 (AFC): Solo si no planeas comprar vivienda pronto (tiene restricciones de uso).

Fondos mutuos de deuda corto plazo: Aceptable para la porción que no es «ultra emergencia».

Evita: APV (tiene costos de retiro anticipado), depósitos a plazo.

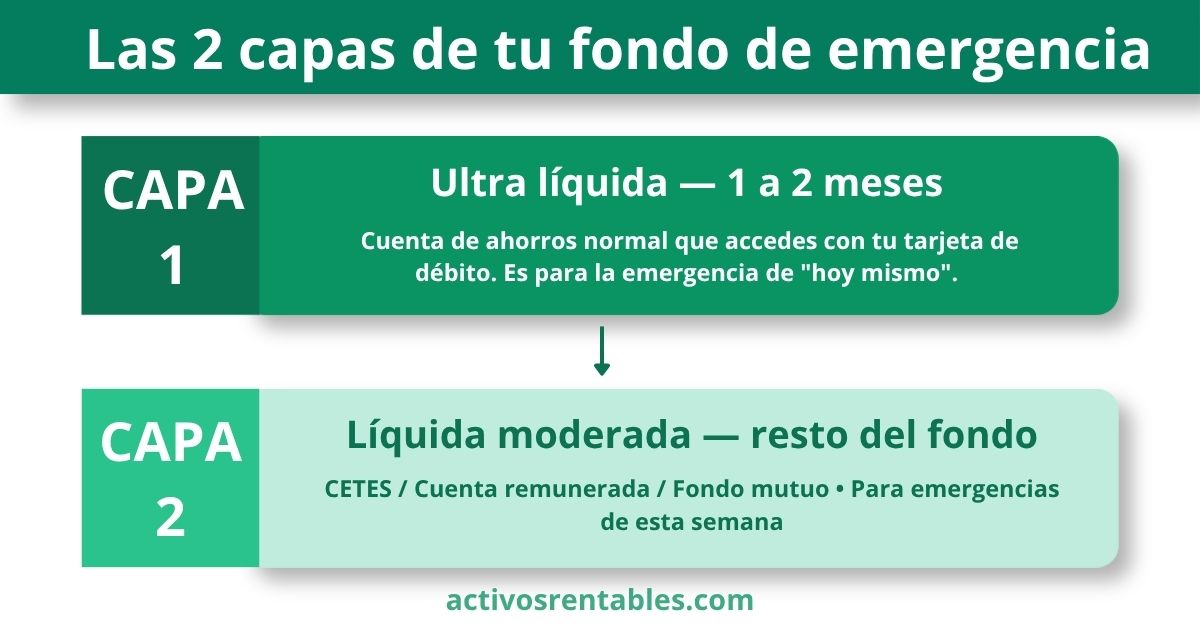

Mi recomendación general (aplicable a cualquier país)

Divide tu fondo en dos capas:

Capa 1 – Ultra líquida (1-2 meses): Cuenta de ahorros normal que accedes con tu tarjeta de débito. Es para la emergencia de «esta misma tarde necesito el dinero».

Capa 2 – Líquida moderada (resto del fondo): Instrumento que rinde un poco más pero puedes sacar en 24-72 horas. Ejemplos: CETES en México, cuenta remunerada en Argentina, fondo mutuo de deuda corto plazo en Chile.

Regla de oro: Si estás pensando «pero ahí pierdo plata por la inflación», respiro profundo y te recuerdo: este dinero NO busca ganarle a la inflación. Busca estar disponible cuando tu vida se complica.

La rentabilidad la buscas con el dinero que inviertes DESPUÉS de tener esto armado.

Cómo crear tu fondo de emergencia paso a paso

Teoría bonita ya leíste suficiente. Ahora vamos a lo práctico que nadie te explica con este nivel de detalle:

Paso 1: Calcula tu número exacto

Agarra una hoja de cálculo o una app de presupuesto y anota todos tus gastos esenciales mensuales:

Vivienda (alquiler/hipoteca)

Servicios (luz, agua, gas, internet básico)

Comida (realista, no aspiracional)

Transporte mínimo (para ir a trabajar/buscar trabajo)

Seguros obligatorios

Medicamentos regulares

Cuota de tarjetas (solo mínimo si tuvieras que ajustar)

No incluyas: salidas, streaming, gym, ropa, ahorros, inversiones.

Suma todo. Ese es tu gasto mensual esencial. Multiplícalo por los meses que determinaste en la sección anterior (3-8 según tu caso).

Ejemplo real:

Gastos esenciales: $500 USD/mes

Situación: Freelancer con familia

Meses objetivo: 6

Fondo total necesario: $3,000 USD

Paso 2: Abre la cuenta AHORA (mismo día)

No esperes a «tener el dinero primero». La cuenta debe estar lista antes de empezar a ahorrar, o nunca lo harás.

Según tu país, abre:

Cuenta de ahorro en banco tradicional (la más sencilla)

Cuenta digital (Brubank, Ualá, Nequi, etc.)

Cuenta en CETES directo (México)

Criterio de selección: que NO tenga tarjeta de débito asociada o que la puedas dejar en casa. Quieres fricción para sacar ese dinero.

Paso 3: Define tu aporte automático mensual

Aquí es donde la mayoría falla. Dicen «voy a ahorrar lo que me sobre» y nunca sobra nada.

Hazlo al revés: págate a ti mismo primero.

Configura una transferencia automática el mismo día que te pagan (o el día siguiente). El monto depende de qué tan rápido quieras construir tu fondo:

Plan conservador (12-18 meses)

Destina 5-10% de tu ingreso neto

Plan moderado (6-12 meses)

Destina 10-15% de tu ingreso neto

Plan intensivo (3-6 meses)

Destina 20-30% de tu ingreso neto (requiere ajustes de gastos)

¿Cuánto aportar según tu velocidad objetivo?

Ejemplo con ingreso de $1,000 USD/mes:

Plan conservador: $50-100/mes → $3,000 en 30-60 meses (muy lento)

Plan moderado: $100-150/mes → $3,000 en 20-30 meses

Plan intensivo: $200-300/mes → $3,000 en 10-15 meses

La realidad de construir seguridad financiera

Si esos números te parecen eternidades, bienvenido a la realidad de construir seguridad financiera. No hay atajos.

Paso 4: Identifica ingresos extra para acelerar

Mientras mantienes tu aporte automático, busca formas de inyectar dinero extra específicamente al fondo:

Aguinaldo/bono de fin de año: 50-100% directo al fondo

Reembolsos de impuestos: 100% al fondo

Venta de cosas que no usas: 100% al fondo

Freelance/trabajos extras: 50-70% al fondo

Regalos de dinero: 50-100% al fondo

Esto puede reducir tu tiempo de construcción a la mitad.

Paso 5: Ajusta gastos (sin volverte loco)

Si tus números no cierran, necesitas dos columnas más en tu presupuesto:

Columna A: Gastos que puedes eliminar temporalmente sin afectar tu calidad de vida

Columna B: Gastos que puedes reducir parcialmente

Ejemplos reales que he aplicado:

Streaming: Cancelé Netflix y compartí cuenta con familiar ($10/mes ahorrados)

Café fuera: De 5 veces/semana a 2 veces ($40/mes)

Delivery de comida: Cocinar domingos para la semana ($80/mes)

Plan de celular: Cambié a uno más básico ($15/mes)

Total: $145/mes extra sin sentir que «sacrificaba» mi vida.

Paso 6: Resistir la tentación

Este es el paso que nadie menciona pero es donde más personas fracasan.

A los 2-3 meses vas a tener $300-500 dólares en tu fondo y va a aparecer una «oportunidad»:

«Bitcoin bajó, es el momento de comprar»

«Hay una oferta increíble de [cosa que no necesitas]»

«Me invitaron a un viaje, solo pasa una vez»

Tu cerebro te va a mentir: «Solo uso la mitad del fondo, lo repongo después».

No lo harás.

Regla inquebrantable: el fondo de emergencia NO SE TOCA hasta que esté completo al 100%. Punto.

Paso 7: Saber cuándo ESTÁ completo tu fondo de emergencia

Tu fondo está listo cuando:

✅ Tienes el equivalente a 3-8 meses de gastos esenciales (según tu situación)

✅ Está en instrumentos líquidos (acceso en máximo 48-72 horas)

✅ Lo tienes separado de tu dinero del día a día

✅ Sabes exactamente cómo accederlo si lo necesitas

En ese momento, y solo en ese momento, estás listo para empezar a invertir desde cero. 👉 Aquí te dejo una guía donde aprenderás cómo hacerlo.

Errores comunes al construir un fondo de emergencia

He cometido o visto cometer todos estos errores. Aprende de los golpes ajenos:

Error #1: «Voy a invertir este dinero para que crezca más rápido»

El primo más común de este error: poner el fondo de emergencia en la bolsa, criptos, o «inversiones seguras que rinden 15%».

Por qué falla: Las emergencias no avisan y no esperan. Si necesitas el dinero cuando tu inversión está -20%, perdiste. Peor: si lo sacas en pérdida, destruiste capital.

He visto personas que pusieron su «fondo» en acciones de «empresas estables» en 2019. Cuando llegó marzo 2020 (pandemia) y perdieron el trabajo, las acciones estaban -35%. Vendieron en pánico, perdieron un tercio de su fondo, y tardaron años en recuperarse emocionalmente.

Error #2: Montos irreales que nunca cumples

Decir «voy a ahorrar $500 al mes» cuando tu ingreso es $1,200 y tus gastos fijos $900 es fantasía.

Solución: Empieza con montos incómodos pero factibles. Mejor $50/mes que cumples que $300/mes que abandonas al segundo mes.

Error #3: No separar el fondo emergencia del resto de tu dinero

Tener el fondo en tu cuenta corriente habitual es garantía de que lo vas a gastar.

Solución: Cuenta separada, idealmente en otro banco o sin tarjeta de débito asociada.

Error #4: Definir «emergencia» muy liberalmente

«Necesito cambiar el celular porque este ya está lento» NO es emergencia.

«Se me rompió el celular y trabajo 100% remoto» SÍ es emergencia.

Aprende la diferencia o tu fondo se evapora.

Error #5: No reponerlo después de usarlo

Úsalo cuando sea genuinamente necesario, PERO activa inmediatamente el plan de reposición. Si sacaste $1,000, vuelve a tu aporte automático hasta recuperar ese dinero.

Error #6: Esperar «el momento perfecto» para empezar

No hay momento perfecto. Si esperas a tener «más ingresos» o «menos gastos», nunca empezarás.

Empieza con lo que puedas HOY. $20/mes es infinitamente mejor que $0/mes.

Te dejó aquí un artículo completo donde te cuento de los los 5 errores más comunes al invertir y cómo evitarlos.

Qué hacer si tienes deudas y quieres crear tu fondo

Esta es la situación más común y la que genera más confusión: «¿Pago deudas primero o armo mi fondo?»

La respuesta correcta no es simple, pero aquí va mi criterio basado en experiencia real ayudando a personas en esta situación:

Paso 1: Clasifica tus deudas

Deudas tóxicas (paga PRIMERO):

Tarjetas de crédito (35-60% anual)

Préstamos personales de financieras (40-80% anual)

Préstamos de día de pago / gota a gota (100-300%+ anual)

Deudas con familiares/amigos (el costo emocional es altísimo)

Deudas productivas/tolerables (paga MIENTRAS ahorras):

Hipoteca (5-10% anual)

Crédito automotriz (8-15% anual)

Créditos estudiantiles con tasa baja (3-8% anual)

Paso 2: Aplica la estrategia híbrida

Si tienes deudas tóxicas:

Crea un mini-fondo de $500-1000 USD (o equivalente local)

Ataca deudas tóxicas con todo lo demás que puedas destinar

Una vez eliminadas las tóxicas, construye tu fondo completo

Luego, si quedan deudas productivas, decide entre pagarlas o empezar a invertir

¿Por qué el mini-fondo primero?

Porque sin ese colchón mínimo, cualquier imprevisto pequeño (llanta pinchada, medicamento urgente, arreglo en casa) te manda directo a la tarjeta de crédito otra vez. Es un círculo vicioso.

$500-1000 es suficiente para el 80% de emergencias pequeñas sin detenerte meses en pagar deudas.

Paso 3: Ejemplo numérico real

Situación:

Ingreso mensual: $1,500 USD

Gastos esenciales: $1,000 USD

Disponible: $500 USD

Deuda tarjeta: $3,000 USD al 45% anual

Deuda hipoteca: $40,000 USD al 8% anual

Plan recomendado:

Mes 1-2:

$250/mes a mini-fondo → $500 en 2 meses

$250/mes a tarjeta

Mes 3-12:

$50/mes a mantener mini-fondo

$450/mes a tarjeta → Pagada en ~7 meses

Mes 13-24:

$400/mes a fondo completo (necesita $4,000 para 4 meses)

$100/mes a hipoteca (pago mínimo + algo extra)

Mes 25+:

Fondo completo ✅

Ahora decides: ¿atacar la hipoteca o empezar a invertir?

La regla de oro con deudas

Mientras tengas deudas que cobren más del 12-15% anual, tu mejor «inversión» es pagarlas.

Ninguna inversión te garantiza 45% de retorno anual. Pagar tu tarjeta sí.

Cuándo está listo tu fondo para empezar a invertir

La transición de «ahorrar» a «invertir» es un momento crítico que muchos adelantan o retrasan innecesariamente

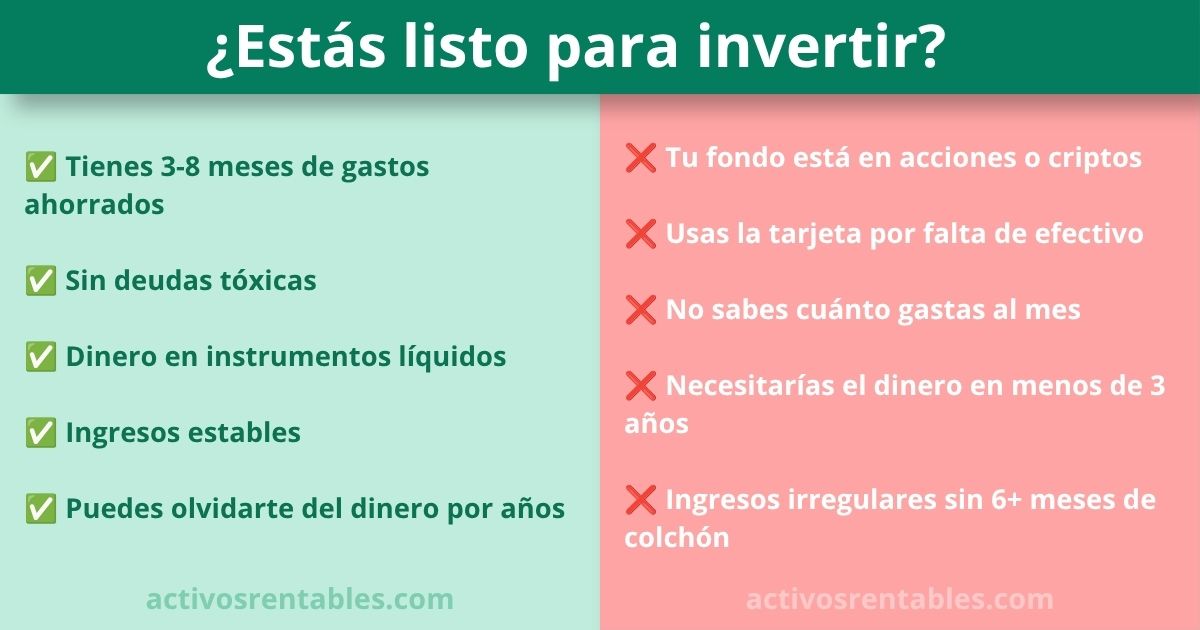

Señales de que estás listo para invertir

✅ Tienes tu fondo de emergencia completo (3-8 meses según tu situación)

✅ No tienes deudas tóxicas (o están bajo control con plan de pago)

✅ Tu fondo está en instrumentos líquidos y seguros

✅ Tienes ingresos estables o predecibles

✅ Puedes destinar dinero adicional sin afectar tu vida diaria

✅ Entiendes que invertir es para el largo plazo (3-5 años mínimo)

Señales de que NO estás listo todavía

❌ Tu «fondo» está en acciones o criptos

❌ Usas tu tarjeta de crédito regularmente porque no te alcanza

❌ No sabes cuánto gastas mensualmente

❌ Piensas «necesito invertir para hacer crecer mi fondo de emergencia»

❌ Tus ingresos son irregulares y no tienes 6+ meses de colchón

❌ Estarías pensando en el dinero invertido todo el tiempo (no estás listo emocionalmente)

La mentalidad correcta

He notado que las personas que tienen éxito invirtiendo comparten una característica: pueden olvidarse de ese dinero por años.

Si vas a revisar tu inversión diariamente, si vas a querer sacar la plata cuando suba 20% o cuando baje 15%, si vas a «necesitar» ese dinero en menos de 3 años… no estás listo.

Primero construye tu estabilidad (fondo de emergencia). Luego construye tu riqueza (inversiones).

En este artículo profundizo en cómo dar los primeros pasos una vez que tu base está sólida.

¿Y si nunca me siento «listo»?

Esto también pasa. Personas con fondos de 12-18 meses que siguen sin animarse a invertir por miedo.

Si tienes:

Fondo de emergencia de 6+ meses

Cero deudas tóxicas

Ingreso estable

Dinero adicional acumulándose sin propósito

Ya estás listo. El miedo es emocional, no racional. Empieza con montos pequeños y aumenta gradualmente tu confianza.

Preguntas frecuentes

¿Cuánto dinero debo tener en mi fondo de emergencia?

Entre 3 y 8 meses de tus gastos esenciales, dependiendo de tu situación laboral. Empleados estables necesitan menos (3-5 meses), mientras que freelancers o emprendedores deberían apuntar a 6-8 meses. Calcula solo gastos que no puedes eliminar: vivienda, comida, servicios básicos, transporte mínimo y medicamentos.

¿Dónde es mejor guardar el fondo de emergencia?

En instrumentos líquidos y sin riesgo: cuenta de ahorros bancaria, cuenta remunerada, o fondos de deuda de cortísimo plazo. Debe estar accesible en máximo 48-72 horas sin penalizaciones. Nunca en acciones, criptomonedas, plazo fijo con penalización, o cualquier inversión volátil. La prioridad es liquidez y seguridad, no rentabilidad.

¿Puedo invertir mientras construyo mi fondo de emergencia?

No es recomendable. Construye primero un mini-fondo de $500-1000 para emergencias pequeñas, luego completa tu fondo total, y recién ahí invierte. La excepción: si tu empleador ofrece un plan de jubilación con aporte patronal (matching), aprovecha ese beneficio mientras construyes tu fondo, pero prioriza el fondo sobre inversiones propias.

¿Qué hago si tengo deudas y quiero crear mi fondo?

Primero arma un mini-fondo de $500-1000, luego ataca deudas con tasas superiores al 15% anual (tarjetas de crédito, préstamos personales), y después completa tu fondo de emergencia. Deudas «buenas» como hipoteca o crédito automotriz a tasas bajas pueden convivir con la construcción de tu fondo—destina un porcentaje a cada objetivo simultáneamente.

¿Cuánto tiempo tarda en construirse un fondo de emergencia?

Depende de cuánto puedas destinar mensualmente. Si ahorras 10% de tu ingreso, tomará 30-80 meses. Con 20-30%, entre 10-24 meses. Para acelerar, complementa con ingresos extra (aguinaldo, bonos, ventas de objetos, freelance). No hay atajos, pero sí estrategias para reducir el tiempo a la mitad con disciplina y aportes adicionales.

¿Puedo usar mi fondo de emergencia para una oportunidad de inversión?

No. El fondo de emergencia es exclusivamente para emergencias reales: pérdida de empleo, gastos médicos urgentes, reparaciones críticas. «Oportunidades de inversión» no califican, sin importar qué tan tentadoras parezcan. Esta disciplina es lo que separa a quienes construyen estabilidad financiera de quienes viven en ciclos de estrés constante. Invierte solo con dinero adicional al fondo completo.

Reflexión final: tu fondo de emergencia es la base de todo

Sé que este artículo no tiene la emoción de hablar sobre acciones que suben 200% o criptomonedas que «van a la luna». Construir un fondo de emergencia es objetivamente aburrido.

Pero después de años observando el camino de decenas de personas—algunas que siguieron este consejo y otras que lo ignoraron—te puedo decir algo con certeza absoluta: las personas con fondos de emergencia duermen mejor, toman mejores decisiones, y curiosamente, terminan construyendo más riqueza que quienes «van directo a invertir».

¿Por qué? Porque cuando tienes un colchón financiero, no vendes tus inversiones en pánico cuando cae el mercado. No aceptas trabajos que odias por desesperación. No te endeudas a tasas criminales porque se rompió la lavadora.

Tu fondo de emergencia no es el obstáculo antes de invertir. Es la base sobre la que construyes todo lo demás.

He estado de ambos lados: invertí sin fondo y luego invertí con fondo. La diferencia en tranquilidad mental y resultados es astronómica. La segunda vez, mis decisiones fueron racionales en lugar de desesperadas.

Si algo de este artículo resuena contigo, empieza hoy. No mañana, no «cuando me paguen», no «cuando tenga más ingresos». Abre la cuenta, transfiere $10, $20, $50—lo que sea. El primer paso, por pequeño que parezca, es el que separa la intención de la acción.

Cuando estés listo para el siguiente paso, 👉 Invirtiendo desde cero te estará esperando. Pero solo cuando tu base esté sólida.

Aviso de afiliados: algunos de los enlaces en esta guía son enlaces de afiliado. Si realizas una compra o registro a través de ellos, podemos llegar a recibir una comisión sin costo adicional para ti. Esto nunca influye en nuestras recomendaciones, solo enlazamos productos y plataformas que hemos analizado en profundidad. Activosrentables.com