En esta guía te explico cuánto dinero necesitas para empezar a invertir desde Latinoamérica.

He leído demasiados artículos que te dicen «empieza con lo que tengas» como si fuera un mantra espiritual. Y sí, en teoría puedes abrir una cuenta de inversión con $5 dólares en algunas apps. Pero aquí no vamos a hablar de teorías bonitas. Vamos a hablar de si tiene sentido, si no te van a comer las comisiones, y si tu situación real, con sueldo latinoamericano, inflación local y posibles deudas, permite que ese dinero trabaje para ti o simplemente se evapore.

He analizado diferentes plataformas, comisiones reales y casos de personas en México, Colombia, Argentina, Chile y Perú. Y la respuesta corta es: depende. Pero no de lo que piensas. Depende de cuánto te sobra después de vivir, de si tienes deudas caras, y de si entiendes que invertir no es un acto mágico sino una decisión matemática.

El contenido de este artículo es exclusivamente informativo y educativo. No constituye asesoría financiera, recomendación de inversión ni oferta de compra o venta de ningún instrumento financiero. Invertir implica riesgos, incluyendo la posible pérdida del capital invertido. Los resultados pasados no garantizan resultados futuros. Consulta con un asesor financiero certificado antes de tomar decisiones de inversión. Activosrentables.com

¿Para quién es este artículo?

Esto es para ti si…

- Ganas un sueldo normal (ni millonario ni en la indigencia) y te sobran entre $50 y $300 dólares al mes después de tus gastos básicos.

- Sientes que el dinero se desvaloriza en tu cuenta bancaria, pero no sabes si tu capital es «suficiente» para entrar al juego.

- Prefieres la verdad incómoda antes que la motivación barata de Instagram.

Esto NO es para ti si…

- Buscas hacerte rico en seis meses con $20 dólares.

- Tienes deudas de tarjeta de crédito o créditos de consumo que no estás pagando al día.

- Esperas que te diga que con $1 dólar puedes comprar una fracción de Amazon y cambiar tu vida financiera.

La verdad incómoda que casi nadie te dice sobre «el monto mínimo» para empezar a invertir

Aquí está el problema con la mayoría de los blogs de finanzas personales: confunden «poder hacer algo» con «que sea una buena idea hacerlo».

Sí, existen aplicaciones que te permiten comprar una fracción de una acción con $50 pesos mexicanos.

Puedes comprar $5 dólares en Bitcoin. Pero eso no significa que estés invirtiendo. A veces, estás simplemente apostando o, peor, pagando para jugar.

La diferencia entre «poder» invertir y «que tenga sentido» invertir

Cuando inviertes con cantidades microscópicas, el universo de lo que puedes comprar se reduce tanto que tu estrategia deja de existir. No estás diversificando. No estás protegiéndote. Estás comprando un ticket para sentirte inversionista. Y ese sentimiento, aunque válido, no paga tus cuentas.

Te pongo un ejemplo real. Si vives en Colombia y destinas $50,000 pesos colombianos (unos $12 dólares) a comprar una fracción de una acción, ¿qué pasa?

Primero, la comisión de la plataforma o el spread puede representar el 5% o 10% de tu inversión.

Segundo, si esa acción sube un 10%, lo cual es una excelente ganancia anual, habrás ganado $1.20 dólares. Eso no cambia tu vida.

Tercero, si necesitas ese dinero urgente y lo retiras, pierdes proporcionalmente más en fees que alguien que movió $1,000.

Entonces, ¿cuál es el monto donde empieza a tener sentido?

En mi experiencia, y basándome en comisiones reales de brokers accesibles en Latinoamérica, la frontera empieza a dibujarse cuando puedes destinar al menos $100 a $150 dólares en una sola operación. No porque no puedas antes, sino porque debajo de eso las matemáticas trabajan en tu contra.

El costo de oportunidad que los influencers ignoran

Hay algo que casi nadie menciona porque no suena sexy: si tienes una deuda de tarjeta de crédito que te cobra el 2% mensual (más del 25% anual), invertir ese dinero en cualquier cosa que no te dé más del 30% anual garantizado es matemáticamente estúpido. Y créeme, nada te garantiza el 30% anual sin riesgo de perderlo todo.

He visto a demasiados jóvenes en Latinoamérica, especialmente en México y Colombia, abrir cuentas en apps de inversión mientras mantienen saldos rotativos en sus tarjetas. Es como intentar llenar un balde con un vaso de agua mientras el balde tiene un agujero del tamaño de un puño.

Mi regla personal y brutalmente honesta

Si tienes deudas de consumo con tasas superiores al 15% anual, tu inversión más rentable es pagarlas. Punto. No necesitas un artículo sobre ETFs, necesitas un plan para salir del rojo.

Y antes de atacar esas deudas agresivamente, necesitas un colchón mínimo que evite que vuelvas a endeudarte con la primera emergencia. Sin eso, pagas la tarjeta… y la vuelves a usar cuando se rompe algo.

👉 Este artículo te muestra cuánto necesitas exactamente según tu situación y cómo construirlo al mismo tiempo que eliminas deudas tóxicas.

Cuánto dinero necesitas para empezar a invertir según tu realidad (y no según los gringos de YouTube)

Los gringos de YouTube te dirán «empieza temprano, invierte $500 dólares al mes». Pero si ganas el salario mínimo en Argentina o México, $500 dólares es más de la mitad de tu ingreso.

Así que vamos a hablar en latino, con sueldos latinoamericanos y precios locales.

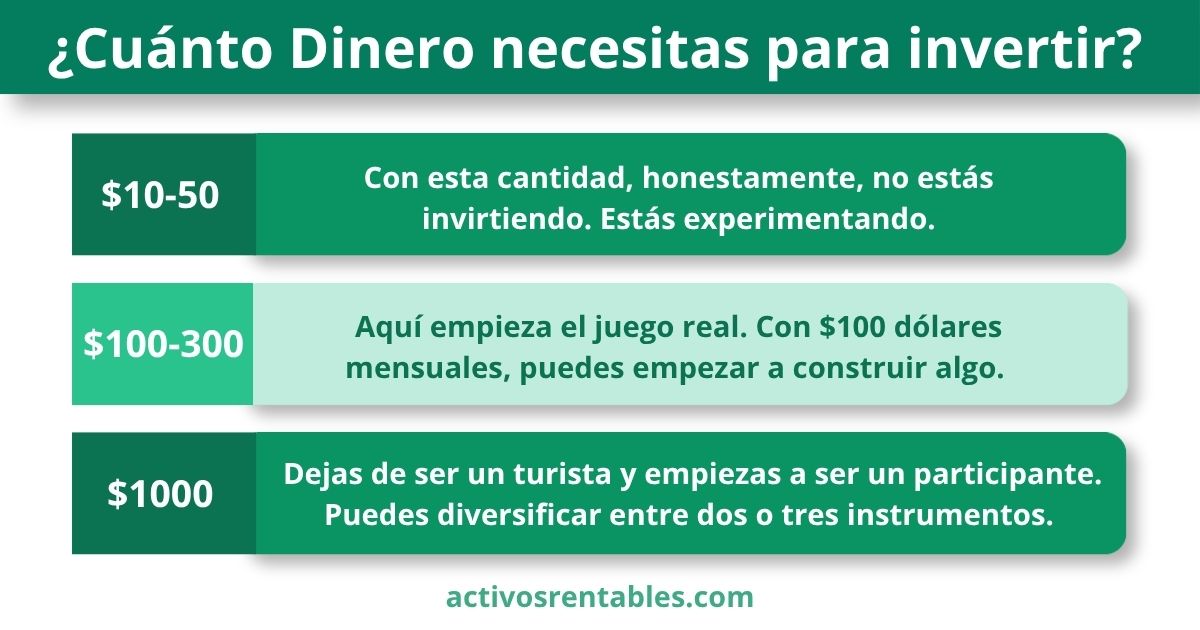

Si hoy solo tienes $10 a $50 dólares

Con esta cantidad, honestamente, no estás invirtiendo. Estás experimentando. Y está perfecto si lo ves así. Puedes usar apps como Fintual (Chile, México, Colombia), GBM+ (México), o Trii (Colombia) para familiarizarte con la interfaz, ver cómo se mueven los números, y perderle el miedo al botón «comprar».

Pero no esperes rendimientos. Espera aprendizaje. Con $20 dólares, si ganas un 10% anual, que es buenísimo, tendrás $22 al año siguiente. Eso no es inversión, es educación financiera pagada con retorno simbólico.

Lo que sí puedes hacer: abrir la cuenta, verificar tu identidad, entender cómo se mueve el dinero, y empezar a formar el hábito. Pero no le llames inversión a un hobby. Llámalo por lo que es: un simulador con dinero real.

Si puedes destinar $100 a $300 dólares mensuales

Aquí empieza el juego real. Con $100 dólares mensuales, en plataformas como los brokers mencionados o incluso en instrumentos locales, puedes empezar a construir algo. No te vas a jubilar mañana, pero las matemáticas dejan de ser un insulto.

Por ejemplo, si inviertes $100 mensuales a un rendimiento anual promedio del 8% (realista en mercados globales a largo plazo), en 10 años tendrás aproximadamente $18,000 dólares. Eso en países como Colombia o Perú representa un colchón serio, o el inicio de un pie para un bien raíz, o la capacidad de sobrevivir seis meses sin ingresos.

En este rango, los ETFs y fondos indexados empiezan a ser tus mejores aliados. No porque sean mágicos, sino porque te permiten diversificar con poco capital. En lugar de comprar una acción de Apple a $200, compras una pequeña porción de un fondo que tiene Apple, Microsoft, y otras 500 empresas.

Si manejas $1,000 dólares o más como capital inicial

Con $1,000 dólares, dejas de ser un turista y empiezas a ser un participante. Puedes diversificar entre dos o tres instrumentos. Puedes pensar en exponerte al dólar si tu moneda local es inestable. Puedes considerar renta fija (bonos) combinada con renta variable (acciones).

Pero cuidado: tener $1,000 no significa que debas ponerlos todos el primer día.

Muchos principiantes cometen el error de la «urgencia por deployar», sienten que el dinero en la cuenta está perdiendo valor y deben comprar YA. Eso lleva a decisiones horribles.

Es mejor dividir esa entrada en 2 o 3 meses (estrategia de promedio de costo) que invertir todo un día en lo primero que te recomienda un foro de Reddit.

La regla del fondo de emergencia: cuándo empezar a invertir y cuándo no

No puedo escribir sobre cuánto necesitas para empezar a invertir sin hablar de cuánto necesitas para NO invertir.

En mi criterio, antes de meter un peso en bolsa, cripto o bienes raíces, deberías tener entre 3 y 6 meses de gastos esenciales guardados en algo líquido y seguro (una cuenta de ahorro, un depósito a plazo corto, o incluso debajo del colchón si vives en Argentina y no confías en los bancos).

¿Por qué? Porque la bolsa no es un cajero automático. Si inviertes tu único colchón y al mes siguiente se te descompone el carro o pierdes el empleo, vas a tener que vender en pérdida. Y ahí no es que «perdiste en la inversión», es que usaste la herramienta equivocada para el problema equivocado.

Si aún no tienes tu fondo de emergencia listo, este artículo te explica cuánto necesitas y cómo crearlo paso a paso.

Las comisiones no mienten: cuánto te «cuesta» invertir con poco capital

Aquí es donde la mayoría de los artículos se vuelven sospechosamente vagos. Te hablan de «bajas comisiones» pero no te hacen la cuenta. Yo sí te la voy a hacer.

El ejemplo real: qué te queda después de invertir $50

Imagina que usas una plataforma popular en México que cobra 1% por operación más IVA (1.16% total). Inviertes $1,000 pesos mexicanos (unos $55 dólares). Ya pagaste $11.60 pesos de comisión. Si el ETF o acción que compraste tiene un spread (diferencia entre precio de compra y venta) del 0.5%, ahí van otros $5 pesos. Total de fricción: casi $17 pesos, es decir, el 1.7% de tu inversión.

Ahora, el mercado de renta variable tiene años donde gana 20% y años donde pierde 10%. Pero el promedio histórico ronda el 7-10% anual. Si en tu primera semana pierdes un 2% por comisiones, necesitas casi tres meses de rendimiento promedio solo para recuperarte.

Con $50 dólares, esa fricción del 1-2% duele. Con $500, duele menos proporcionalmente. Con $5,000, es casi irrelevante. Por eso te digo: el monto mínimo real no lo pone la plataforma, lo ponen las matemáticas.

La trampa de las «cero comisiones»

Algunas apps nuevas prometen «cero comisiones». Lee la letra pequeña. Muchas ganan por el spread (te venden más caro de lo que compran) o por el «payment for order flow» (venden tu orden a terceros). No es que sean malas, pero no son ONGs. Si no te cobran de un lado, te cobran de otro, o te limitan los instrumentos disponibles.

Mi consejo: no te obsesiones con buscar la comisión cero. Busca transparencia. Prefiero pagar $1 de comisión y saber exactamente qué compré, a que me digan «gratis» y mi orden se ejecute a un precio 0.8% peor que el de mercado.

Si quieres una guía de plataformas en las que puedes invertir desde Latinoamérica, he dedicado un artículo completo sobre esto 👉 Dale clic aquí y ve a verlo.

Qué puedes comprar exactamente con poco dinero desde Latinoamérica

Esta es la pregunta que realmente importa. No es cuánto necesitas, sino qué herramientas existen para tu monto.

Acciones fraccionadas: ¿mito o realidad?

Sí, existen. En plataformas como GBM+ (México), Alpaca, o algunos brokers internacionales que aceptan latinoamericanos, puedes comprar 0.0001 de una acción de Tesla o Amazon. El problema no es técnico, es estratégico.

Comprar $20 dólares de Tesla no te hace dueño de nada significativo. Y si tu estrategia es «comprar empresas que me gustan», con $20 no te estás diversificando, te estás concentrando en un solo activo que puede caer 40% en un trimestre. Las fracciones son útiles para armar una canasta variada con poco capital, no para apostar a tu empresa favorita.

ETFs y fondos indexados accesibles

Este es, en mi opinión, el único lugar donde tiene sentido empezar con poco. Un ETF como VOO (S&P 500) o versiones locales te permite tener pedacitos de 500 empresas. En lugar de depender de que Apple suba, dependes de que la economía estadounidense crezca a largo plazo. Es menos emocionante, pero más inteligente.

Algunos fondos locales en Chile (como los de Fintual) o ETFs en México permiten aportes desde $1,000 pesos mexicanos. Ahí es donde el hábito mensual empieza a construir algo real.

Criptomonedas: el riesgo de empezar con $20

Sí, puedes comprar $5 en Bitcoin. Pero la volatilidad del cripto mercado significa que tu $5 puede convertirse en $3 mañana, o en $8, o en $0 si la plataforma quiebra. No es inversión, es especulación.

Si vas a meter dinero en cripto, que sea dinero que estés dispuesto a perder por completo. Y si solo tienes $20 para invertir, probablemente no estés en posición de perderlos por completo.

El problema del dólar que nadie explica bien

Vivimos en una región donde las monedas locales se desvalorizan frente al dólar. Eso crea una obsesión casi religiosa por invertir «en dólares». Pero no siempre tiene sentido.

Cuándo tiene sentido exponerte al dólar (y cuándo no)

Si vives en Argentina o Venezuela, exponerte al dólar no es una estrategia de inversión, es una estrategia de supervivencia. Necesitas dólares porque tu moneda puede perder 20% de valor en una semana.

Pero si vives en México o Colombia, donde la inflación es más estable (aunque dolorosa), invertir todo en dólares tiene costos ocultos: el tipo de cambio puede moverse en tu contra, las comisiones por convertir pesos a dólares son reales, y si tus gastos son en pesos, tener ganancias en dólares no siempre mejora tu vida diaria.

Mi regla práctica: si puedes ahorrar e invertir en moneda local sin que la inflación te desangre, empieza ahí por simplicidad.

Si ves que tu moneda se deprecia consistentemente más del 5-7% anual frente al dólar, entonces sí, busca exposición cambiaria. Pero hazlo consciente, no por pánico.

Mi recomendación honesta si estás empezando desde cero

Si llegaste hasta aquí es porque necesitas saber cuánto dinero necesitas para empezar a invertir de forma real. Aquí está la cifra, con contexto.

El monto mínimo útil: $150 a $200 dólares para una primera inversión seria, más la capacidad de aportar $50-$100 mensuales de forma sostenida. Debajo de eso, estás pagando principalmente por educación, no por retorno financiero.

El orden correcto:

- Paga tus deudas caras primero.

- Construye un fondo de emergencia de 3-6 meses.

- Abre una cuenta en una plataforma regulada en tu país.

- Empieza con un ETF amplio (S&P 500 o similar local).

- Olvídate de ese dinero por al menos 5 años.

Si quieres entender el marco completo de cómo estructurar tu educación financiera desde cero, incluyendo cómo piensa un inversionista sistemático y no un apostador, he analizado a fondo el curso de Sebastián Celis en otro artículo. No porque sea el único camino, sino porque representa una base estructurada para quienes no saben por dónde empezar y necesitan un norte. 👉 Puedes verlo aquí

Ahí profundizo en si vale la pena o no, quién se beneficia realmente, y qué partes del método son sólidas independientemente de si compras el curso o no.

Los tres errores que cometen quienes invierten con poco capital (y que yo también cometí)

Primer error: Invertir porque sí, sin objetivo claro. El dinero necesita una tarea. «Hacer crecer mi dinero» no es un objetivo, es un deseo. «Tener $5,000 dólares en 3 años para un posgrado» es un objetivo. Sin eso, vendes en el primer susto.

Segundo error: Diversificar demasiado pronto. Con $200 no puedes tener 15 posiciones. Te fragmentas, pierdes de vista qué tienes, y las comisiones te matan. Concentrate en 1 o 2 instrumentos máximo hasta que tu capital crezca.

Tercer error: Compararte con quienes invierten más. Internet está lleno de screenshots de carteras de $100,000 dólares. Tu camino es el tuyo. Comparar tu capítulo 1 con el capítulo 20 de otro solo te llevará a tomar riesgos estúpidos.

Lo que realmente necesitas para empezar a invertir

No existe un número universal que te califique como «listo para invertir». Existe tu situación específica: tus deudas, tu estabilidad laboral, tu fondo de emergencia, y tu capacidad de aportar de forma constante.

Si hoy solo tienes $20 dólares, no estás descalificado. Pero sé honesto contigo mismo: estás en la fase de aprender, no de construir patrimonio. Y está bien. Todos empezamos ahí. Lo importante es no confundir las etapas.

Cuando tengas claro tu monto, tu fondo de emergencia cubierto, y hayas elegido un instrumento que entiendas, aunque sea uno solo, habrás dado el paso más difícil: el de empezar con los pies en la tierra.

Si te interesa seguir profundizando en cómo estructurar tu primera cartera de inversión desde una perspectiva realista para latinoamericanos, puedes revisar mi análisis completo sobre el enfoque de Sebastián Celis para principiantes. No es la única forma, pero es una de las mejores formas de comenzar.

Y si aún no tienes claro si tu situación actual permite invertir o deberías enfocarte primero en tu colchón de seguridad, también tengo un artículo donde desgloso exactamente 👉 cómo calcular y construir un fondo de emergencia que no te deje en la calle si todo sale mal.

Toma tu tiempo. El mercado no se va a ir mañana. Pero tu dinero sí puede irse si tomas decisiones apresuradas.

Aviso de afiliados: algunos de los enlaces en esta guía son enlaces de afiliado. Si realizas una compra o registro a través de ellos, podemos llegar a recibir una comisión sin costo adicional para ti. Esto nunca influye en nuestras recomendaciones, solo enlazamos productos y plataformas que hemos analizado en profundidad. Activosrentables.com